服务收入增长80%,拿下8400万用户,金融科技“龙头”乐信出圈

原标题:服务收入增长80%,拿下8400万用户,金融科技“龙头”乐信出圈

【野火财经】6月9日专稿,疫情之下,上市公司一季度大多遭遇收入大幅下滑乃至腰斩,能实现两位数以上增长可以算是优等生,“乐信号”列车丝毫未减速,继续高速前进,季度实现40%以上收入增速,金融科技龙头地位牢牢确立。

连续10个季度高速增长

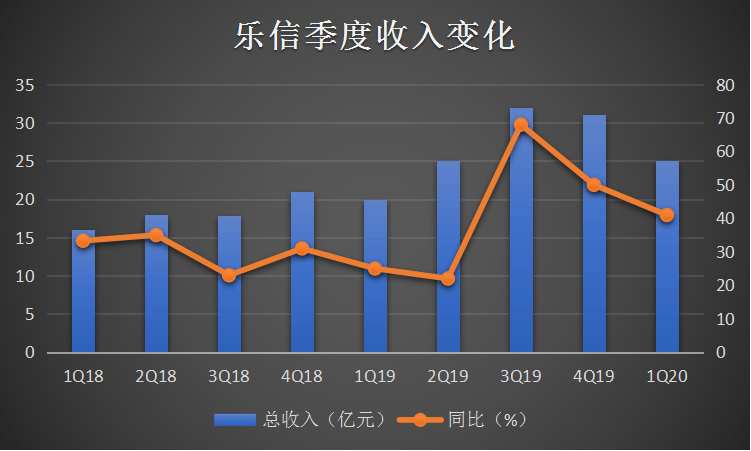

“稳健”是乐信的重要标签。财报显示,乐信(LX.NASDAQ)2020年一季度营收25亿元,同比增长41%。这也是乐信连续3个季度收入保持40%以上增长,上市后连续10个季度核心数据保持高速增长,在同行中表现突出。

收入端,乐信最核心的金融服务板块,季度收入为19.73亿元,同比增长80%,强劲增长。

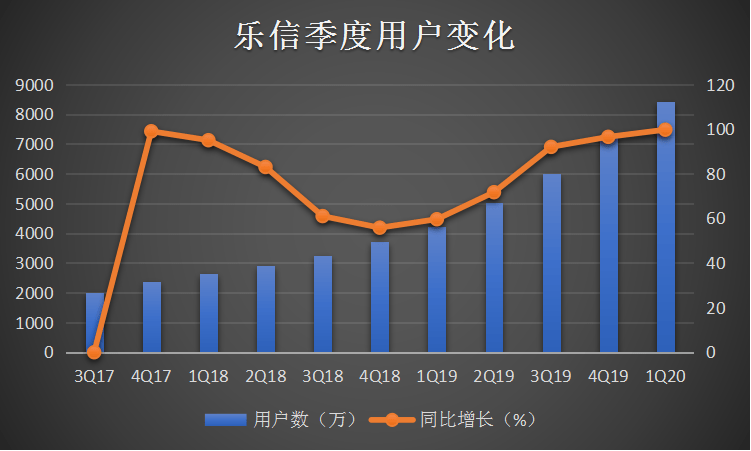

在用户端,一季度,乐信注册用户数达8420万人,同比增长达到99.7%,净增4200万,基本翻倍。其中,单季活跃用户数640万,同比增长99%。活跃用户增速和注册用户增速保持一致,说明乐信在拉新上效率很高。

换言之,如果活跃用户增速远远低于注册用户增速,则意味着钱白花花的银子扔出去了,还没有见到响声。另外,乐信季度授信用户数2070万,同比增长79%;单季新增活跃用户数96.5万,也是创下历史最好成绩。

用户数快速增长推动规模、收入持续提高。在交易端,一季度平台乐信促成借款金额341亿元,同比增长70%,超过此前320亿元目标预期。截至一季度末,乐信在贷余额585亿元,同比增长67%。金融科技行业中不少公司还在找方向,调整战略,找出路时,乐信却创下新高,与它们形成强烈对比。

在2018年-2019年,金融科技行业监管政策持续收紧下,诸多打着金融科技旗帜的上市公司,业绩惨淡,股价大幅下滑腰斩者比比皆是,跌掉90%以上也不罕见。而乐信业绩未出现大起大落情况,更是稳健运营的明证,说明公司基本面良好,被资本市场接受,否则公司股价早已经一落千丈,这背后的支撑力是什么?

获客成本降低、运营效率提升,背后是技术推动

打铁关键要自身硬,业绩飘红,是运营效率高的外在表现。乐信创始团队主要来自腾讯,产品给用户的体验,当然是没话说。而大家都清楚,在业内有“腾讯产品为王,阿里运营为王”评价,如果将产品和运营集于一身呢?

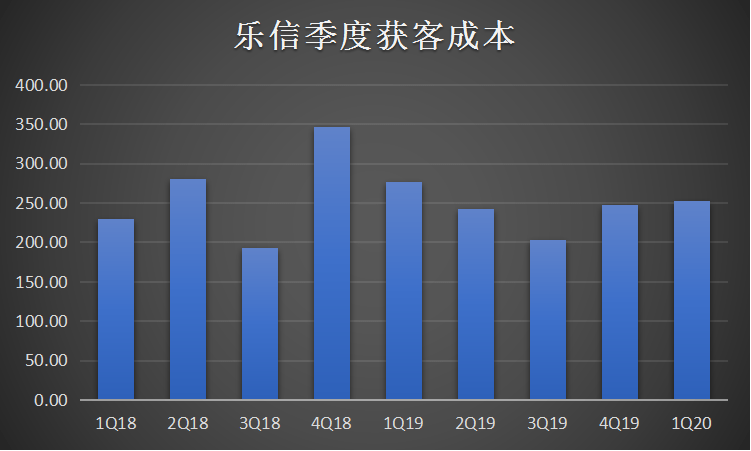

前文所言,乐信季度活跃用户增速近似翻倍,和注册用户增速保持一致。更进一步分析,发现乐信用户成本维持在低位,何为良性运营,找到最优方案解决问题即是。

为简化模型,用每个新增活跃用户对应的销售营销费用作为成本,来测算乐信获客成本。今年一季度,乐信平均获客成本大约为253元,较历史高点有所下降。乐信的获客成本一直在200多元的区间,比较稳定,在业内也处于较低的水平。

互联网产品拉新,刚开始用户成本很低,甚至可以通过口碑完成用户的原始积累,随着用户量级上升,拉新成本越来越高,留存率也越来越低,总之就是一个大写的“难”字。

对乐信来说,却是另一种表现。最近两年多,乐信平均获客成本整体上是稳中有降,并非水涨船高,这也意味着乐信找到了更优的获客方式。

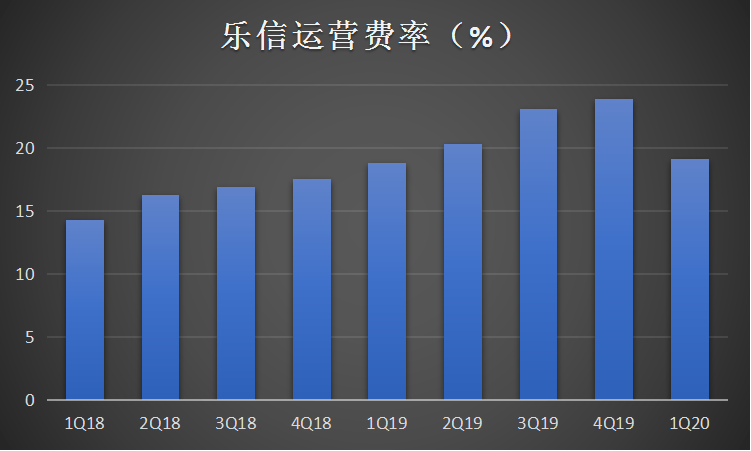

运营还体现在总费率(研发、市场和销售、管理费用与营业总收入比率)控制上。财报数据显示,乐信总费率一直控制在20-25%左右,今年一季度费率降到19%。费率严格控制,但在研发投入上乐信却丝毫不手软。一季度,乐信研发费用达1.26亿元,同比增长35%,乐信研发投入、研发人员占比在同行业始终保持领先地位。

技术投入,对新消费业务形成强力支撑。乐信自研“灵犀”AI智慧平台、“鹰眼”智能风控引擎、“虫洞”小微金融资产处理技术平台,三大核心技术系统广泛用于智能推荐、智能客服、智能金融领域,产生了可观的商业价值。

坚守“长期主义”

在财报中,乐信创始人、CEO肖文杰提到:始终坚持长期主义价值观,而非注重短期利益得失。有别于其他公司,战略始终摇摆,潜意识中是赚快钱。而乐信的长期主义,体现在扎根消费赛道,以此进行更大范围的拓展。

疫情期间,乐信积极主动承担社会责任,与受疫情影响的用户、商家、合作伙伴共克时艰,减免各项息费、服务费共计3.4亿元;向社会捐助1500万元,响应政府号召发放消费券2500万元。这就是长期主义具体表现,商家和伙伴客户是公司生存之本,在困难时伸出援手,未来商业生态更加健康。疫情期间增加500个就业岗位,为公司长期发展布局人才梯队。

一季度,美股上市公司开始普遍使用“ASC 326”新会计准则。基于稳健经营原则,乐信额外增加疫情特殊专项拨备9亿元,致一季度亏损6.78亿元(毛利1.67亿元)。

据乐信CFO介绍,针对疫情所计提的拨备,是企业对疫情可能造成的资产影响所预留的准备,企业判断有其主观一面。虽然现在疫情还在发展中,最终结果还不知道,但会计准则要求企业对疫情可能对企业产生的影响做预估,以反映疫情对公司影响。这种预估可能与最后结果出现差异:假如实际损失少于拨备预算,便盈利增加,反之则亏损增加。

股神巴菲特一直教育投资者,不要把眼睛只盯着净利润,要全方位看公司数据。所有投资者都看重的核心财务数据中,净资产收益率(ROE)不容错过。乐信上市三年(2017-2019年),净资产平均收益率为28%,68%,43%,该数据要高于主要同行。

一季度,乐信继续加大对新消费布局,线上线下分期消费业务均出现大幅增长。旗下分期乐商城拥有商品数达240万(SKU),一季度线上线下消费场景交易额达105亿元,同比增长337%。进入二季度以来,增长势头更劲。4月,线下交易额比3月增长12.7%,5月较4月增长17.8%,增幅、增速逐月扩大。

旗下会员制消费服务平台乐卡已开拓线上线下数百项品牌权益,涵盖餐饮生鲜、健身学习、旅游出行、生活服务、影音游戏、定制权益6个大类、28个小类。这不仅提升了用户体验,也为公司探索更多商业机会提供新路径。乐信“新消费”与“新基建”一道,成为拉动经济复苏的双引擎。

多家国际知名基金增持,机构持续加仓

乐信在财报中预计,在2020年二季度将促成的借款金额将将超过380亿元,同比增幅超过46%,是行业内给出的最乐观的二季度预期,完成全年1700亿-1800亿元目标应无大碍。

乐信表现很“乐观”,资本市场如何看乐信?彭博跟踪乐信的11位分析师中,8位给予“买入”评级,3位给予“持有”评级,无“卖出”评级,大摩将乐信12个月目标价为14.82美元。

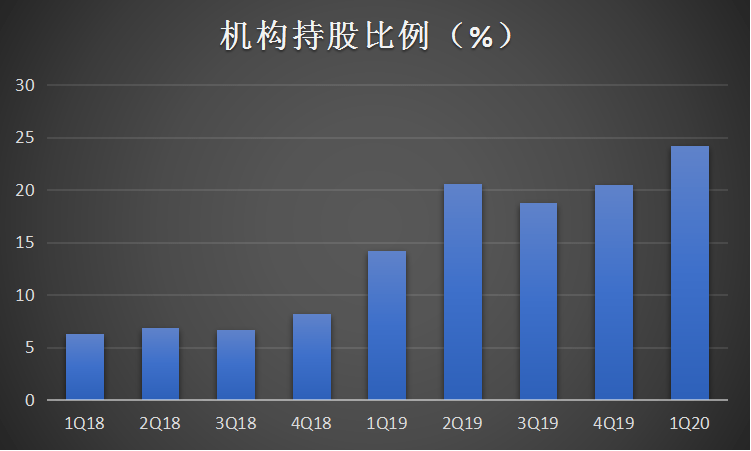

海外股票市场和A股区别很大,主要投资者是机构;A股则散户交易更为活跃,稍有风吹草动,股价就引起巨大变化。所以机构持仓比例,对公司股价具有指标性意义。

根据wind大数据,投资机构对乐信股票持股比例持续上升。从2018年一季度持股比例大约6.3%,逐步增加,至1季度末,机构持股比例已经超过24%。高盛、摩根士坦利、美银、瑞信、Vanguard、瑞银等国际知名基金和投资机构在一季度都增持了乐信股票。

其中高盛持股比例为2.96%,摩根士坦利持股比例达到2.16%。瑞信在一季度逆势加仓中概股,乐信和阿里巴巴、唯品会一起,上了瑞信的“龙虎榜”。

疫情之下,不少行业按下暂停键,投资机会却不少见。在你眼中只有危机,在别人眼中却是机会,聪明的投资机构也一样。

宏观政策上,银保监会日前发布最新文件,明确互联网助贷平台的重要社会价值。政府不断释放出的信号也很明确,鼓励金融科技降低金融服务成本。此前监管政策收严,有利于出清行业“劣币”,并不是要将行业摧毁。对于规范企业,政策对它们反而是重大机遇。

机会并非从天而降,而是偏好有准备的人。乐信对于行业深刻认知,选好赛道,信奉长期主义,十年磨一剑;金融科技行业大洗牌的这两年,乐信为何破圈而出,答案不难找寻。游戏网

- 5星

- 4星

- 3星

- 2星

- 1星

- 暂无评论信息