摄像头产业链梳理核心赛道在哪里?

原标题:摄像头产业链梳理 核心赛道在哪里?

微信公众号并购优塾(moneyC2C)首发,更多文章可微信关注我们的公众号并购优塾。

今天我们研究的行业,属于手机零配件产业链。

对这条产业链,内地和港市,有点“冰火两重天”的感觉。同为细分赛道龙头,蓝思科技、歌尔声学已经是翻倍的涨幅,而港市的镜头龙头A,却几乎是趴在原地。

近年来,这个细分领域龙头的收入增速,远超过下游手机行业公司增速。以2019年为例,苹果公司的收入同比下降2%,而我们要研究的这个行业的龙头收入同比增速,却能达到40%以上。

其中,行业龙头A自2020年3月底至今,从102.62港元上涨至144港元,涨幅达到40%,虽然也有上行,但比起其他手机配件龙头,其实这涨幅算是低的可怜。

编辑

图:龙头A走势

来源:wind

而另一个龙头B则从2020年3月底至今,从137元上涨至243元,涨幅达到了77%。

图:龙头B走势

来源:wind

它就是摄像头产业链。上述两家代表公司,分别为舜宇光学、韦尔股份,因受益于近年来手机搭载的摄像头数量提升等原因,近年来收入增速较快,从而使其市值不断抬升。

对于摄像头产业链,眼下我们需要解决的几个核心问题:

一是,该产业链的增长驱动力是什么?未来其高增长是否可以长期延续?

二是,该产业链核心赛道在哪里?竞争格局如何?各企业的市占率增长逻辑是什么?

(壹)

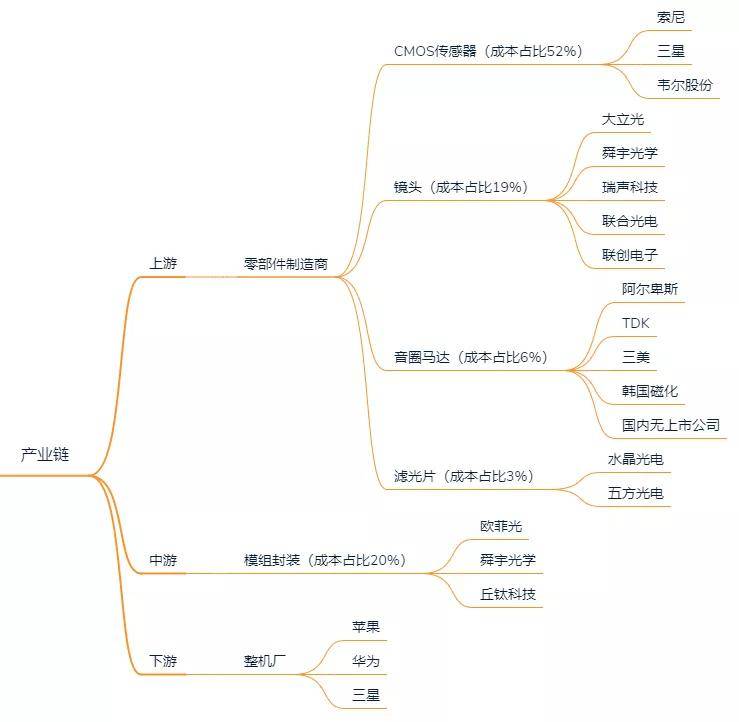

摄像头模组产业链,从上游到下游,依次为:

上游为零部件制造,主要包括CMOS传感器、镜头、音圈马达、滤光片,涉及的公司分别对应舜宇光学、韦尔股份、瑞声科技、水晶光电等。

中游为模组封装,涉及的上市公司包括舜宇光学、欧菲科技、丘钛科技等。

下游为终端厂商,涉及的上市公司包括苹果、三星等。

图:摄像头模组产业链

来源:塔坚研究

由于该产业链的核心下游手机制造厂商,大多为海外企业,而我国较大型的手机制造厂商如华为、vivo等并未上市,且驱动逻辑与摄像头模组存在一定区别。因此,我们主要研究产业链上游零部件制造、中游模组封装企业。

(贰)

从摄像头模组的应用场景上来看,其主要应用于智能手机领域,智能手机摄像头的出货量占摄像头总体出货量的比重达到75%。因此,我们主要来看智能手机对摄像头模组的拉动。

智能手机摄像头的市场规模增长,主要看两方面因素:一是,摄像头销量的增长;二是,单价的提升。对应的公式为:摄像头模组市场规模增长=(1+摄像头销量增速)*(1+单机价值提升)。

我们先来看摄像头销量的增长空间有多大:

对于摄像头销量的增长,我们主要看两方面因素:一是,搭载摄像头的手机销量增长;二是,单机配备摄像头的增长空间。

1)手机销量增长空间

截至2019年11月,我国移动手机的保有量为16.01亿部,普及率达到了114.7部/百人,较2018年增长2.23%,增长缓慢。同时,从移动手机的覆盖人数上来看,我国已经有98%的人拥有手机,覆盖率较高。从总量上来看,未来增长空间有限。

图:手机普及率

来源:中商产业研究院

因此,未来我国手机市场的增长,主要看内部替换需求。一是,智能手机替代功能机;二是,5G换机潮。

虽然我国手机的普及率较高,但其实智能手机普及率并不高。2018年,我国智能手机的普及率仅为68%,全球排名第15位。而韩国的普及率则达到94%,排名首位;美国为77%,排名第7位。

不过,从我国智能手机的出货量占全部手机出货量的比重上来看,截至2020年5月,我国智能手机出货量占比达到97.4%。未来,随着智能手机不断替代功能机,我国的智能手机普及率仍有较大的增长空间。

假设未来10年,我国的智能手机普及率能够达到目前韩国水平,则年复合增速约为3.29%。

而从5G换机角度来看,由于近年来智能手机的创新度逐渐下降,导致消费者对5G手机的期待度较高。据高通和诺基亚的全球调研数据显示,有50%的消费者希望成为5G早期应用者。

从2019年8月有5G手机上市至今,5G手机出货量快速提升。截至2020年5月,我国5G手机出货量已经达到4608.4万台,较2019年增长了2.35倍。根据全球电信研究与咨询机构统计,2020年,我国5G手机出货量将达到1.5亿部。

同时,根据历史上3G(2011-2013年)、4G(2014-2016年)的换机周期来看,换机潮带来的手机行业高增长,一般可持续2-3年。

根据Canalys预测,截至2020年,中国手机市场上5G手机占比将达到17.5%,而到2023年,这一比例将攀升至62.7%。据此测算,其年复合增速则达到53%。

综上,未来手机销量的增长,主要来源于市场内部升级,而其中主要的驱动力则在于5G换机潮。

(叁)

目前,由于智能手机鲜有突破性的创新,而光学给用户带来的感受更直观,体验感强。因此,各大智能手机制造产商均在提升摄像功能上下功夫。为了实现提升拍摄效果的作用,在硬件方面,主要围绕增加镜片、镜头数量趋势发展。

不过,受限于手机厚度,无法完全通过增加镜片数量,来增加光线过滤、成像质量。因此,目前各大手机制造厂商,大多选择增加摄像头数量,来提升拍摄效果。

目前,市场上新上市的智能手机,大多采用后置双摄像头或多摄像头方案,在各种方案中,主摄像头(一个或两个)负责实现基本的取景功能,其余副摄像头负责实现变焦、增大进光量、色彩调节、细节调校等一个或多个辅助成像功能。

在多摄像头中,可选摄像头包括景深、黑白、长焦、广角、超广角、夜视、TOF等,各家厂商在多种镜头中挑选并组合,配合各种组合对应的算法,达到提升拍摄效果的作用。以iPhone-11Pro为例,其采用的三摄,分别为超广角、广角、和长焦,以实现多个焦段自由切换的作用。

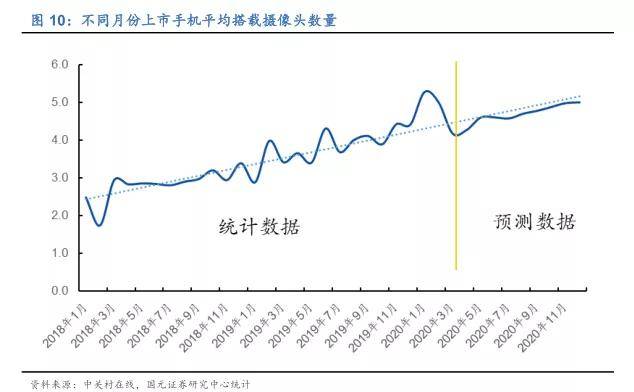

2013年,市场上平均单机搭载摄像头个数为2.2个,到2019年,该数字已经达到3.36个,年复合增速为7.31%。

图:单机平均搭载摄像头数量

来源:国元证券

同时,从新上市手机搭载的摄像头数量占比来看,从2019年至今,采用多摄的手机占比快速提升。截至2020年一季度,采用4摄以上镜头的手机数量,占同时段新上市手机数量的比重高达90%。

图:搭载摄像头数量占比

来源:国元证券

根据国元证券测算,预计2020年销售的手机平均搭载4.23个摄像头,同比增长近26%。

不过,需要注意的是,摄像头数量的增长并非没有极限,未来由于美观、成本过高导致边际效应递减等因素的影响,摄像头数量的增长速度将会驱缓。

那么,未来随着“四摄”手机的逐步普及,镜头用量的增速下降,摄像头行业规模的增长要看什么?

(肆)

答案,就是通过摄像头升级,使其单价上升。

从目前各大厂商对镜头升级趋势上来看,主要集中在提升图像清晰度、还原度、增加光学变焦倍数、增加拍摄效果几方面。所以,摄像头的改进就在于:提高像素;增加透镜数量;采用潜望式摄像头、ToF镜头等方面。

下面,我们挨个来看:

1、提高像素:

近年来,摄像头的像素延续着一年一升级的趋势,从12M(即1200万像素)→24M→48M→64M→108M。目前,48M已经成为安卓手机中高端机型的标配。预计2020年48M/64M将成为中高端机型的主流配置。

不过,并非像素越高,拍照就越清晰。图片的清晰度和单位像素面积直接相关。单位像素面积越大,图片就越清晰,而单位像素面积=传感器面积/像素。如果传感器面积不变,像素越大,就会导致画质越差。

因此,增加像素,对传感器面积的要求就会越高,而如果一味的提高像素,就会导致相应的传感器、算法成本均会上升,边际效应递减。因此,业界也有“1亿像素天花板”的说法。

以搭载108M像素的小米NOTE-3为例,其单位像素面积仅为1μm,而当年的iPhone6的单位像素面积就已经是1.5μm,也就是说,不考虑其他软硬件升级的情况下,这个亿级像素的手机拍摄的照片清晰度还不如过去的手机。

2、增加透镜数量:

手机镜头通常由数片透镜组成,通常镜片数量越多,图像的还原度就越高。因此,手机镜头的镜片数量也从开始的2-4片,提升至如今的6-7片。以iPhone11为例,其搭载的1200万像素镜头,就搭配了6片镜片。

而随着像素的提高,镜头数量也会随之上升,预计2020年,7片镜头将会快速放量。而8片镜头目前仍在研发中,并未上市使用。

不过,镜片数量也存在一定天花板。受限于手机厚度的要求,镜片数量无法持续增加。尽管现在的镜片正在向轻薄化、采用新材料等方向改进,但其造成的成本大幅度增加,将导致其像提高像素一样不可持续。

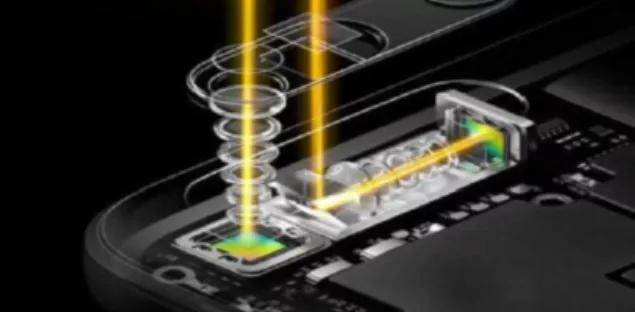

3、采用潜望式摄像头:

一般情况下,通过改变镜片之间的距离,可以实现光学变焦的作用。而光学变焦倍数越大,镜头就能够看得更远。

不过,碍于手机厚度的要求,传统的手机镜头很难通过调节镜片间距,实现高倍数的光学变焦。

而潜望式摄像头,将原本的镜头并列排布改为垂直布局,并通过特殊的光学三棱镜让光纤折射进入镜头组。而这样的排列方式,并不受手机厚度的束缚,从而实现高倍数的光学变焦。

图:OPPO潜望式摄像头

来源:新浪数码

目前,OPPO、华为应发布了搭载潜望式摄像头的手机。2020年,三星、小米、vivo旗舰机型也退出了搭载潜望式摄像头的方案。

由于潜望式摄像模组需要的元器件数量更多、结构更加复杂,导致封装难度提高。同时,由于这种摄像头模组较普通摄像头模组,增加了一块棱镜,镜头、马达、模组和算法等环节的附加值也大幅度提升,为光学产业链带来价值量提升的新空间。

4、采用ToF镜头:

ToF(Time-of-Flight)技术,是通过计算光线反弹的时间,来计算物体与手机之间的距离,从而获得3D图像,使照片具有立体感,产生景深效果。而这种技术,正是未来AR/VR得以应用的核心原件。未来,随着AR技术在手机等应用场景的不断普及,该技术将有较大的市场空间。

根据麦姆斯咨询预测,全球ToF传感器市场2020年规模将达到28亿美元,预计至2025年将达到69亿美元,年复合增速为19.77%。

研究至此,手机摄像头的逻辑已经比较清晰。未来量的增长,主要看5G换机潮和智能手机的渗透率提升;价的增长,主要看潜望式摄像头的普及,以及AR技术普及拉动ToF传感器的需求增强。

不过,手机只是目前摄像头模组的其中一个核心下游。那么,未来还有哪些下游行业能够为摄像头模组带来新的增量?

(伍)

答案就是:智能汽车。

ADAS(高级驾驶辅助系统)技术,是自动驾驶的关键核心之一。它通过车内安装的传感器,收集汽车所处的内外部环境数据,对数据进行技术处理、判断,从而提高驾驶的舒适性和安全性。

而摄像头作为传感器,能够采集周围环境信息、通过算法实现测距、规划路线以及识别行人、车辆、路标等功能,广泛应用于ADAS中。

主流的车载镜头包括前视、环视、后视,而后视镜通过法律推动已经应用广泛,未来的增量市场主要来源于前视、环视、以及如舱内驾驶者动作和状态识别等感应类镜头。而伴随着智能驾驶的发展,感应类镜头的需求也越来越大。

2018年,单车配备车载镜头数量平均不到2颗。而智能汽车的车载镜头数量普遍较高,其中,level3级别高端车成型车载镜头一般在5颗以上,level4级别车型则在7-8颗。

2020年2月24日,发改委发布《智能汽车创新发展战略》,明确提出:到2025年,中国实现L3规模化生产,L4在特定环境下市场化应用(LTE-V2X)实现区域覆盖,新一代车用无线通信网络(5G-V2X)在部分城市、高速公路逐步开展应用。

未来,随着智能汽车覆盖率不断扩大,单车配备车载镜头数量有望至少达到4-5颗。

根据中国产业信息网预测,2021年全球车载镜头出货量将达到14319.2万颗,对应的市场规模将达到10.59亿美元,近4年年复合增速为7.26%。

(陆)

对摄像头模组产业链,后续跟踪时,我们需要重点关注以下几个行业高频数据:

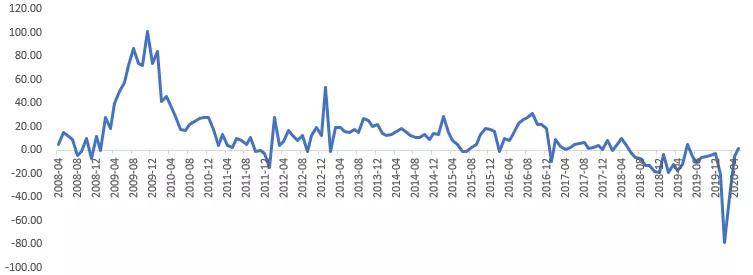

1)手机出货量:截至2020年5月,我国手机出货量为1.24亿部,同比下降18%。从降幅角度来看,手机出货量的降幅正在逐渐收窄。

图:手机出货量累计同比(单位:%)

来源:wind

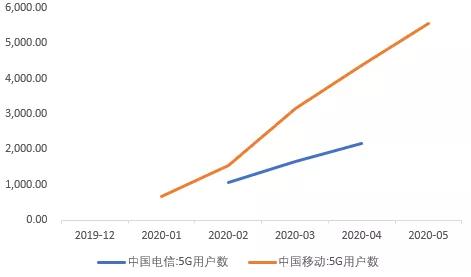

2)5G用户数:截至2020年4月底,中国电信的5G用户数量为2170万户,中国移动的用户数量为4374.5万户,中国联通并未披露。中国电信、中国移动两家运营商的5G用户数量合计,占移动电话总用户数的比重约为5%。从增速上来看,5G用户数量正快速增长。

图:5G用户数

来源:wind

3)汽车销量:此前,我们在汽车零部件产业链分析中,已经对乘用车行业的景气度进行了分析,详见专业版报告库,此处不再赘述。从销量同比增速上来看,2020年5月的同比增速已经出现回暖,出现复苏迹象。

图:乘用车销量同比增速(单位:%)

来源:wind

(柒)

宏观和行业情况看完后,我们来看看这条产业链上各节点的竞争格局。

先来看上游:

摄像头行业的上游,主要包括图像传感器、光学镜头、音圈马达、滤光片制造厂商。其中,内地尚无音圈马达上市厂商,因此,我们着重看其他几个零部件的竞争格局。

1)图像传感器

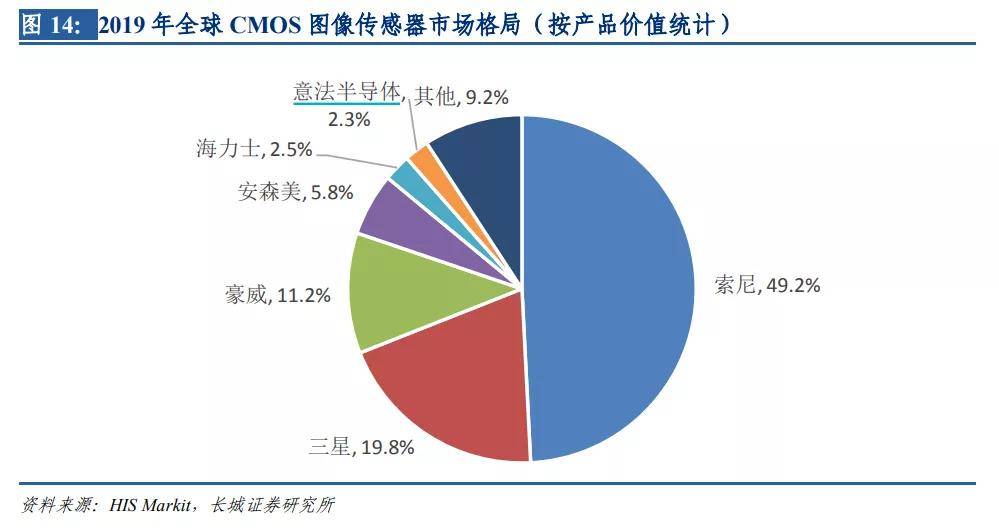

传感器是决定图片质量的关键因素,传感器尺寸越大,感光性能约好,捕捉的光子越多,信噪比越低,成像效果也就越出色,画质也更加细腻。因此,图像传感器的价值量也较高,其成本占据了整个摄像头52%的价值量。

同时,由于传感器是摄像头产业链中技术要求很高的一环,因此集中度很高。2019年,排名首位的索尼,其市占率达到了49.2%,CR3也达到了80.2%。而国内企业韦尔股份,通过收购全球排名第3的豪威,跻身进入全球龙头的行列,市占率为11.2%,较2018年(10.3%)有小幅度提升。

图:图像传感器竞争格局

来源:国元证券

我们上面提到,随着像素的提升,对传感器的尺寸要求也越来越高。随着2019年48M像素成为主流市场,目前,韦尔股份已经突破了48M、64M技术,能够适配目前市场上主流像素的机型,跻身行业前列。

同时,从适配机型较多的48M技术的综合性能来看,韦尔股份仅次于索尼,排名第二。

不过,从产能上来看,2018年,韦尔股份的产能为3.9万片/月,与索尼(10万片/月)、三星(5万片/月)仍有较大差距。

同时,需要注意的是,索尼、三星的传感器芯片均为自制,而韦尔股份则需要向台积电、中芯国际等代工厂采购。而随着半导体行业需求整体复苏,代工厂产能日益趋近,用于制造晶圆的产能紧张,已经逐渐开始出现延期交付的现象。未来,可能会对韦尔股份的产能造成一定影响。

综上,虽然韦尔股份的技术正在逐渐赶超索尼、三星,不过受限于产能,未来其市占率快速提升的空间有限。因此,其未来增长的核心,仍在于技术提升,带来的ASP上升。

2)光学镜头

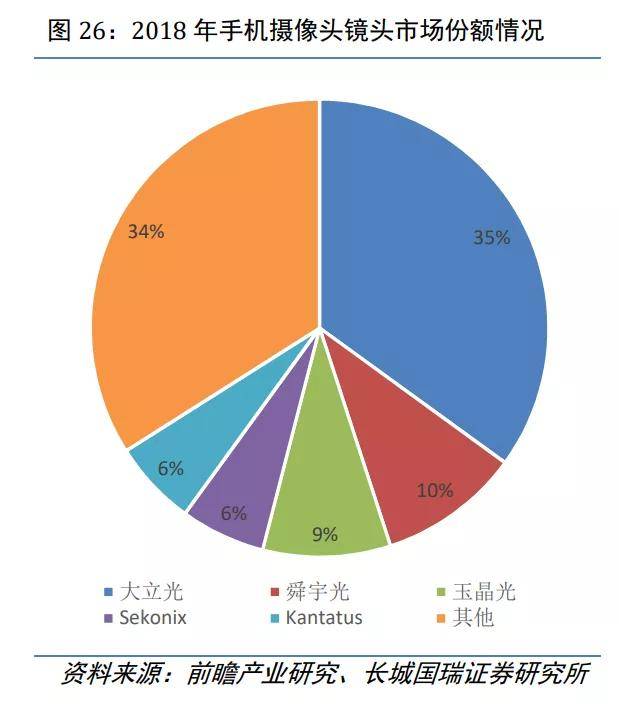

光学镜头,是仅次于传感器的第二大元器件,占摄像头成本的比重为20%。

从竞争格局上来看,由于技术难度上低于传感器,其竞争格局也相对激烈,CR3为62%。中国台湾企业大立光是该行业龙头,市占率为32.8%。而中国大陆企业舜宇光学排名第二,市占率为23.6%。

而单从手机摄像头领域来看,大立光的市占率优势较明显,其市占率为35%,舜宇光学则仅为10%。

从技术上来看,目前,舜宇光学已经和大立光差距不大,其已经可以制造7P镜头,同时在潜望式、48MP及以上超高像素、小型化产品规格上均占据一定优势。

同时,舜宇光学在玻塑混合镜头的研发上,略超前于大立光,而玻塑混合镜头则被认为是未来能够突破现有塑料镜头清晰度、失真度瓶颈的下一代镜片材质。

从客户结构上来看,安卓高端市场,由大立光和舜宇光学占据主要份额,大陆厂商国产化率较低。由于大立光产能主要向苹果倾斜,加之,舜宇光学在技术上与大立光差距逐步缩减,其在国内品牌高端市场份额有望加快提升。同时,2020年开始,其进入苹果的供应商名单,有望帮助舜宇光学进一步扩大市场份额。

从出货量上来看,2019年,舜宇光学的手机镜头出货量为13.43亿件,同比上涨41.22%。而大立光的出货量增速则为22%。同时,从2020年前5个月的出货量增速上来看,舜宇光学为16.56%。而由于大立光并未披露相关出货量,我们从其收入增速上来看,2020年前5个月,其收入同比上涨9.82%,略低于舜宇光学。

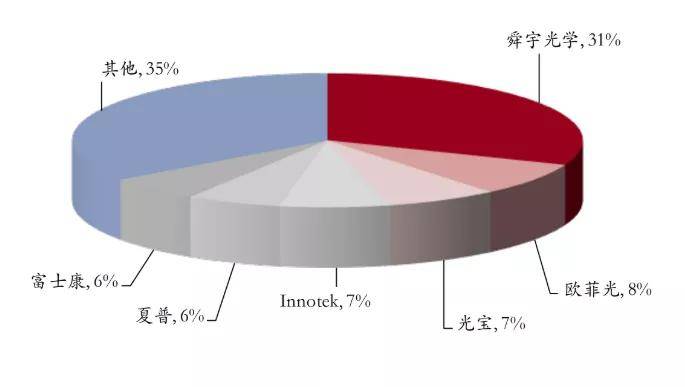

从车载摄像头领域来看,舜宇光学是绝对龙头,市占率为31%,较第二名欧菲光(8%),有较大的优势。未来,受益于车载摄像头渗透率的不断提升,未来舜宇光学仍有较大的发展空间。

图:车载摄像头竞争格局

来源:中银证券

综上,随着舜宇光学的技术不断提升,加之客户结构不断优化,未来有望超过大立光,成为手机镜头领域龙头。同时,受益于车载镜头渗透率提升,加之其龙头效应,未来将会为其带来更多增量。因此,未来舜宇光学的增长空间较大。

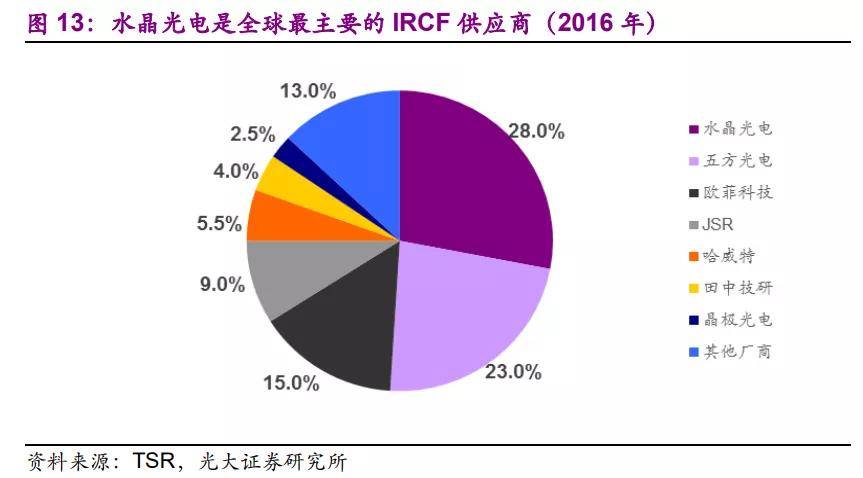

3)红外截止滤光片:

相较于上面两个零部件,红外截止滤光片的价值量较低,其成本占整个摄像头的比重仅为3%。

从竞争格局上来看,全球CR3为66%,前三位均被中国企业占据。其中,水晶光电是该领域龙头,市占率为28%。

图:红外截止滤光片竞争格局

来源:光大证券

从客户结构来看,水晶光电的客户主要包括苹果、华为、三星、vivo、小米等;而五方光电的客户主要为华为、OPPO等;欧菲科技的客户主要包括华为、小米、OPPO等。从客户范围上来看,2020年一季度,水晶光电的客户已经基本占据了全球手机销量龙头企业。

从技术角度来看,水晶光电的拥有领先的技术、其生物识别滤光片已经量产,远超过同行业其他竞争者。

从产能上来看,龙头水晶光电2019年的产量为16.37亿片,五方光电为10.48亿片,欧菲光为12.28亿片(含其他业务)。对比来看,水晶光电具有相当大的优势。

(捌)

接着,再来看中游——模组封装。

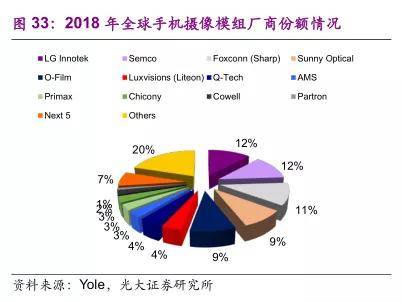

模组封装成本占摄像头总成本的比重较高,为19%。不过,从技术要求上来看,与核心零部件的差距较大,因此生产企业众多,市场分散。全球手机摄像头模组CR3仅为35%。

从我国企业的市场地位上来看,国内企业欧菲光(9%)、舜宇(9%)、丘钛科技(4%)分别占据全球第4、第5、第7位。

图:全球手机摄像模组竞争格局

来源:光大证券

随着镜头不断升级,模组组装的技术要求也会随之提高,价值量也会不断升高。目前,旧产品的价格竞争激烈,而在多摄、潜望式、3D 成像等高阶产品上,竞争格局相对比较温和。其中,国内企业率先具备量产能力的龙头厂商议价能力较高,其中,舜宇光学、丘钛科技表现较好。

从客户布局上来看,欧菲光主要供给苹果产业链,和安卓的中低端市场。舜宇光学主要占据安卓高端市场,并且在三星手机的份额上提升速度较快。丘钛科技主要占据安卓中低端市场,并且,由于技术提升、服务较好,近年来客户份额持续扩张,其客户包括vivo、华为、OPPO、小米等。

综上,欧菲光受益于进入苹果产业链,加之其在安卓中低端机型中的地位,未来仍将会保持龙头地位。而丘钛科技,由于规模相对另外两个龙头较小,加之正不断扩展客户,近年来市占率提升的速度会较快,但由于其主要面对中低端机型,如果想要超越欧菲光成为该领域龙头,仍具有一定困难。

通过对产业链各环节竞争格局的梳理,可以看到,上游的产业链价值更高。并且,综合来看,舜宇光学所在的领域,未来增长空间较高(手机+汽车)、竞争格局较为缓和、产业链布局较为全面。

(玖)

好,行业增长驱动力看完后,我们再继续深入,梳理一下这条产业链图谱。

图:产业链梳理

来源:塔坚研究

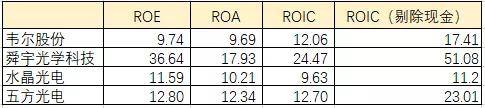

1、从回报来看:

中游丘钛科技的回报较高,但并不是由高利润拉动(其毛利率、净利率都很低),而是受高杠杆拉动,2019年其权益乘数为3.43,远高于上游行业的1-2,主要是融资性杠杆高所致。

加之,中游的竞争格局很激烈,因此,此处重点对比上游企业。

图:回报情况

来源:塔坚研究

上游环节回报较高的为舜宇光学,其次为五方光电、韦尔股份、水晶光电。我们接着再将回报指标拆细,看看几个代表公司各自在哪个环节更具备相对优势。

图:经营数据

来源:塔坚研究

从经营数据上来看,五方光电的毛利率较高,其次为韦尔股份、水晶光电。主要由于五方光电的业务比较集中,有96%的收入均来源于红外截止滤光片,而其他公司的业务相对复杂,其中包含了部分毛利较低的业务所致。

需要注意的是,韦尔股份净利率较低,主要由于其研发费用较高所致。由于其位于整个产业链中技术要求较高的图像传感器赛道,而高研发无疑是稳固其竞争优势的刚性投入。

舜宇光学虽然净利率不及其他公司,但胜在总资产周转率较高。其营业周期明显低于同行业,说明其营运效率较高。而韦尔股份由于采用代工为主的生产模式,其固定资产周转率较高。

图:周转率

来源:塔坚研究

2、看完回报,再来看下增长情况:

图:收入增速

来源:优塾投资

从近五年的代表公司收入增速情况来看,韦尔股份的年复合增速较高,主要是2018年收购豪威公司所致。除此之外,增速较高的是舜宇光学。而水晶光电、五方光电的收入增速波动较大。其中,五方光电由于规模较小,券商关注度较低,并无预测收入增速。

然后,再从资产负债结构上来看,上游核心零部件的核心资产是固定资产、存货。注意,韦尔股份由于2018年收购豪威公司,导致其商誉较高。

图:资产负债及单位效益

来源:塔坚研究

从单位固定资产带来的收入来看,韦尔股份较高,主要由于其采用轻资产运营方式,固定资产较少所致。不过,由于韦尔股份的研发费用率较高,拉低了净利润,加之其为了能够扩展更多的客户资源,现金流相对较弱。因此,从单位固定资产带来的净利润、现金流上来看,韦尔股份低于舜宇光学。

以上,整体研究完之后,从风险角度,我们再来看一下:

…………………………

以上,为本报告部分内容。

如需获取全部行业笔记、基金笔记、宏观笔记、建模笔记,请订阅专业版报告库。

近期我们陆续发布系列的简版报告,大家关注度比较高,但这其实只是我们的一小部分工作。在此之外,我们还有更多硬核的工作——财务建模、宏观研究、基金研究,都收录在“专业版报告库”、”科技版报告库“里,以及我们出版的基本书中。查看完整版宏观笔记,以及更多建模报告,

可添加小师妹微信bgys2020

一分耕耘一分收获,只有厚积薄发的硬核分析,才能在关键时刻洞见未来。

【版权与免责声明】1)关于版权:版权所有,违者必究,未经许可,不得以任何形式进行翻版、拷贝、复制。2)关于内容:我们只负责财务分析、产业研究,内容仅供参考,不支持任何形式决策依据,也不支撑任何形式投资建议。本文是基于公众公司属性,根据其法定义务内向公众公开披露的财报、审计、公告等信息整理,不为未来变化做背书,未来发生任何变化均与本文无关。我们力求信息准确,但不保证其完整性、准确性、及时性。市场有风险,研究需谨慎。3)关于主题:建模工作量巨大,仅覆盖部分重点行业及案例,不保证您需要的案例都覆盖,请谅解。4)关于平台:我们团队所有内容以微信平台为唯一出口,不为任何其他平台内容负责,对仿冒、侵权平台,保留法律追诉权力。

【数据支持】部分数据,由以下机构提供支持,特此鸣谢——国内市场:Wind数据、东方财富Choice数据、理杏仁、企查查;海外市场:Capital IQ、Bloomberg、路透,排名不分先后。想做海内外研究,以上几家必不可少。游戏网

- 5星

- 4星

- 3星

- 2星

- 1星

- 暂无评论信息