TCL科技:“突出重围”还需硬实力

原标题:TCL科技:“突出重围”还需硬实力

2020年7月15日,TCL科技(000100)对外披露,公司成为天津国资委旗下中环集团100%股权公开挂牌的最终受让方,目前尚未签署最终交易协议,将根据项目进展及时履行信息披露义务。

TCL科技“稳赚不赔”的交易

早在2020年6月份,市场就有消息称TCL科技将参与摘牌收购中环集团100%股权,挂牌底价约110亿元。时隔一个月,伴随A股牛市,中环集团旗下的两家上市公司中环股份(002129)和天津普林(002134)市值已经累计增长近200亿元。

截止2020年7月15日日收盘,中环股份总市值约为779.29亿元,天津普林约为30.14亿元。从中环集团官网可知,集团旗下目前拥有超250家参股企业,2011年首次跨入千亿企业行列。

据此看,TCL科技即便在此前公布110亿元最终成交价的基础上加价成交,也是用较低的价格收入一家超千亿规模的大型企业,TCL科技这次交易可谓是稳赚不赔。

另外,上市公司中七一二(603712)也是中环集团参与投资的企业,但因为中环集团持有的七一二股份处于限售期内,不参加本次混改。但实际上,TCL科技是七一二第二大股东。

查询七一二股份信息可知,TCL科技持有七一二流通股本的40.18%,约为1.47亿,占总股本的19.07%。中环股份持股4.06亿,占总股本的52.53%。

凭什么花落TCL科技?

此次中环集团混改,除了TCL科技参与竞标外,还有IDG和珠海国资的联合竞标方。从公开信息可知,珠海国资此前刚卖出格力电器(000651)15%股权,拥有400亿元现金,对比之下,TCL科技一季报账面资金197.7亿元的现金流确实有些相形见绌。那TCL科技到底凭什么成为中环集团混改最大赢家?

从中环股份经营业务来看,成立于2002年的中环股份,主要从事半导体及新能源材料的自主创新研发,恰好符合TCL科技转型之后的战略方向和产业发展理念,属于TCL科技战略推进的可选范围和标的。

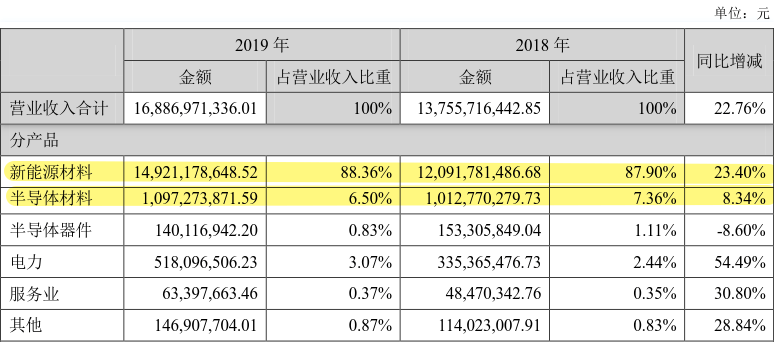

此外,中环科技的业绩也非常亮眼,营收从2014年的47.68亿元增长至2019年的168.87亿元,净利润从1.32亿元增长至9.04亿元,年均复合增长率分别为23.46%和37.81%。

从竞标双方背景来看,作为TCL科技主要竞争对手,IDG资本和珠海国资对中环股份主营业务的理解似乎并不如TCL科技透彻,而且投资机构和TCL科技这种产业资本对收购企业的出发点也不一样。

投资机构多数情况是得到标的之后极尽可能将其进行资产整合,剥离不良资产后等待更好的出手时机,A股市场被资本玩坏的企业更是不胜枚举。但是产业资本聚焦于“产业”,得到标的后多数会从产业发展角度思考,如何能将标的做大做强,将其打造为具有核心竞争力的业内优质企业。

所以对比IDG资本,TCL科技虽然现金流不如前者,但是更具产业布局优势,对中环股份所处行业理解更深刻,更有利于中环股份未来的发展。

中环股份或将力推TCL科技业绩腾飞

转型之后的TCL科技,目前主营业务集中在以TCL华星为主的半导体显示领域,还涉及创业投资业务及创业投资咨询等,就目前公开信息可知,TCL科技旗下的华星光电2020年2月电视面板出货超越京东方奠定TV面板龙头地位。

然而TCL科技在中标中环集团混改之前,对主营产品的生产材料布局一直是块短板,此次中标中环集团混改项目,对TCL科技打通半导体行业上下游产业链,真正形成全产业闭合可谓意义重大,中环股份可谓及时补足了TCL科技的短版。

中环集团此次混改中的主要标的中环股份是一家聚焦于半导体材料、半导体器件、电子元件的制造、加工、批发、零售的“全能型”企业,公司还突破性的将半导体硅片发展规律迁移至光伏领域,得以在能源行业继续发力。

中环股份主营的硅片业务,是重要半导体材料,在全球半导体材料市场中的份额达到36%。伴随5G时代到来,半导体硅片或将开启新一轮成长周期。

中环股份现有主营业务中新能源材料也是未来一段时间业绩爆发的主要增长点,据Strategy Analytics数据显示,平均每辆轻混动力车的半导体含量在475美元左右,较传统燃油车增长26.7%。

具体而言,新增的半导体产品主要集中在用于“三电”系统的功率器件,汽车新增75美元的功率器件用量,在半导体增量中占比75%;平均每辆插电混合车型的半导体含量在740美元,较传统燃油车增长97.3%,新增功率器件用量300美元,在增量中占比82.2%,平均每辆纯电动车的半导体含量750美元,其中传感器用量达到75美元,功率器件用量达到455美元。

如今,坐拥华星光电,已经是半导体显示领域龙头的TCL科技,再添材料产业,结合中环集团旗下另一家主营印制电路板(PCB)研发、生产及销售的天津普林,TCL科技未来业绩值得市场期待。游戏网

- 5星

- 4星

- 3星

- 2星

- 1星

- 暂无评论信息