从质疑缠身到戗风翻盘 特斯拉值3000亿美圆吗?

欢送存眷“创事记”的微信定阅号:sinachuangshiji

原题目:特斯拉值3000亿美圆吗?

文/周继凤

起源:燃财经(ID:rancaijing)

北京工夫7月23日清晨4点,特斯拉公布了2020财年第二季度财报。很少有企业像特斯拉同样,正在季度财报公布前,空头以及多头都正在狂欢。

正在这一季业绩公布前,华尔街的各年夜剖析师纷繁磨拳擦掌,对特斯拉的预测从调整后的每一股盈余2.53美圆到每一股红利1.79美圆没有等,支出预测范畴正在28亿美圆至62亿美圆之间。数字差距之年夜,以至于华尔街日报对此评估道:“这是至多自2007年以来,剖析师的预期收益差别最年夜的一次。”

不外也没有甚稀罕,好像老板埃隆·马斯克(Elon Musk)同样,特斯拉难以用惯例的形式去界说以及预判。

去年同期,也就是2019年Q2,特斯拉质疑缠身,当季盈余了4.08亿美圆,而巨额债权了偿行将到来,股价回声暴涨14%。美国驰名的对冲基金“绿光资源”这样点评:因为需要有余,年夜幅度提价和裁人等负面要素,曾经彷徨正在“解体”的边缘。

仅仅一年后,特斯拉戗风翻盘,不只胜利完成三个季度红利,还一口吻还清清偿务。随后,2020年上半年,正在美股堕入史诗级暴涨、各行各业受疫情重挫的景况下,特斯拉股价以不堪设想的速率飞涨,短短半年工夫暴跌300%,市值一度冲破3000亿美圆年夜关,甩开丰田坐上了寰球市值最高的车企宝座。

而2020年Q2季度也就成为了最要害的一个季度——假如延续四个季度红利,特斯拉将胜利退出巨头企业家俱乐部——规范普尔500股指;假如失败,则高估值所构成的泡沫将会迅速被戳破……

美股钻研社指出,特斯拉如今另有200多亿美圆的空头仓位,假如财报远超市场预期,那特斯拉将确定进入标普500指数,短期内必定会演出史诗级此外轧空年夜战,特斯拉有间接打击2500美圆的后劲;假如未能红利,那空头预计会让多头哭起来,跌破1000并不是不可能。

现在,靴子终于落地——特斯拉Q2营收60.36亿美圆,净利润为1.04亿美圆,调整后的每一股收益为2.18美圆,按公认管帐准则(GAAP)较量争论,每一股收益50美分。也就是说,特斯拉胜利延续四个季度红利,半只脚曾经迈入规范普尔500股指。

马斯克这个汉子再次兑现了他的诺言。

截至美东工夫22日开盘,特斯拉报收1592.33美圆/股,微涨1.53%,市值达2953亿美圆。受财报利好影响,盘后股价一度年夜涨6%。

能战胜特斯拉的只有特斯拉

特斯拉的现状,用“疯狂”、“传奇”这些辞汇都有余以描述。

虽然3月份美股遭逢史诗级暴涨,但特斯拉从未堕入低谷,反而以不堪设想的速率迎来年夜涨,2020年年终至今曾经爆涨近300%,市值最高点达到3045亿美圆。

材料起源 / choice

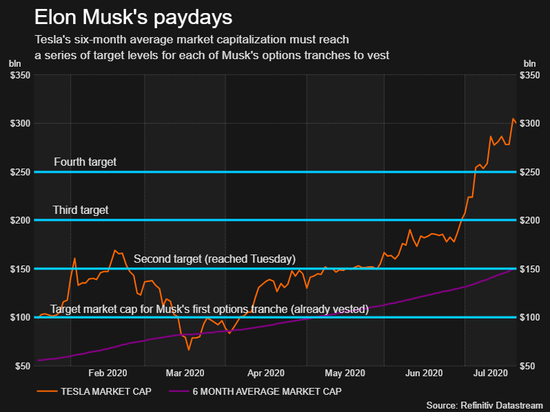

材料起源 / choice特斯拉6个月里均匀市值达到1000亿美圆,股价延续四个月下跌。斐然的问题让开创人马斯克正在5月解锁了第一笔股权处分。

依照与公司的商定,马斯克自己其实不间接领薪水,只拿期权,特斯拉股东年夜会以1000亿美圆为终点、500亿美圆为单元,设定了12个市值门坎。每一达到一个市值门坎,马斯克就能取得一次期权处分。

7月起特斯拉股价再次坐上了火箭。

7月3日开盘,特斯拉迎来里程碑式的一天,股价报收于1120美圆的汗青高位,创下2080亿美圆市值,位居寰球汽车企业之首,当天丰田市值1774亿美圆。

整个7月份,特斯拉股价下跌了50%。7月21日,也就是第二季度财报公布后期,特斯拉股价呈现小幅上涨,但市值还正在2907.29亿美圆。这也就象征着特斯拉正在过来6个月里均匀市值初次达到1500亿美圆,马斯克也因而正在5月份后的两个月里,迅速解锁了代价21亿美圆的第二笔期权处分。

短短几个月的工夫里,马斯克身价暴跌。据《福布斯》,截至7月20日,年仅49岁的马斯克的净资产曾经超越740亿美圆,成为寰球第五豪富翁。

材料起源 / Refinitiv

材料起源 / Refinitiv易观剖析师宋谨对燃财经剖析,特斯拉股票下跌,与美联储没有设额度下限的量化宽松政策无关,向市场投放了活动性。

除了微观经济环境外,特斯拉正在疫情影响下的第一季度以及第二季度,交付规模均超预期。这一点也的确是让诸多孤陋寡闻的剖析师年夜吃一惊。

正在加利福尼自由亚州的消费工场停产六周,美国全体汽车发卖降落34%的状况下,特斯拉2020年第二季度消费8.2万辆新车,交付9.1万辆新车。此中Model 3以及Model Y两款是主力军,交付量超8万。这一体现,远高于FactSet跟踪的最高预计数8.6万辆。再加之第一季度的数据,特斯拉上半年已交付17.9万辆车。

材料起源 / 财报、公司官网 制图 / 燃财经

材料起源 / 财报、公司官网 制图 / 燃财经此中,中国区显然助力颇多。宋谨以为,特斯拉国产化可以年夜幅拉升其销量,由于正在过来几年里,中国新动力汽车销量占寰球一半以上,特斯拉2019年正在中国的销量相比上一年添加了160%,跟着2019年10月上海工场动工量产,也会进一步主推往年它正在中国区的市场体现。

“除了此以外,多国当局增强了新动力汽车的鼓励,如德国、奥天时、希腊等强化了电动车补贴政策,中国将往年年末到期的新动力汽车置办补贴政策延伸两年。这些也都进一步推进了特斯拉股价的增进。”宋谨通知燃财经。

中国汽车畅通流畅协会常务理事、行业剖析师贾新光则从另外一个方面解读特斯拉:特斯拉的股市运转与国际没有太同样,它应用美股的概念——高后劲。比方苹果,亚马逊等高科技企业的高市值次要看后劲。

他还提到,不少特斯拉股票持有者的观念是,马斯克就是下一个乔布斯,特斯拉能涨到1万亿美圆的市值。马斯克与特斯拉深度绑定,特斯拉的市值间接决议了他自己的收益,另外,马斯克一样任太空探究技巧公司SpaceX CEO,这岂但成为了特斯拉的“助攻”,乃至有不少特斯拉技巧难题都是SpaceX的专家帮着搞定的。

特斯拉为什么能值3000亿美圆?

“往人群中扔一只鞋子,至多能砸中十个特斯拉的股平易近。”作为散户最看好的美股科技股,特斯拉的宣扬者没有正在多数。

特斯拉市值刚刚打破2000亿美圆时,巴伦资源开创人罗恩·巴伦感叹称,特斯拉股价将来“另有10倍的路要走”。华尔街券商Wedbush剖析师Dan Ives则预言,特斯拉正在10年内能成为市值万亿美圆的公司。

资源与市场都正在看好特斯拉甚么?

现实上,除了了实打实的交付量,延续四个季度完成红利的特斯拉,正在财报业绩方面其实不弱。

材料起源 / 财报、公司官网 制图 / 燃财经

材料起源 / 财报、公司官网 制图 / 燃财经特斯拉第二季度营收达到60.36亿美圆,高于预期,较上个季度微增1%,但与去年同期相比上涨了5%。这也与交付量挂钩,本季度交付量9.1万,去年同期的数字是9.6万。当然,也与年夜环境无关,新冠疫情一度重挫了汽车行业。

而特斯拉曾经证实本人的红利才能——其余造车新权力还正在存亡边缘挣扎,卖一辆车亏一辆车,特斯拉曾经延续四个月完成公认管帐准则(GAAP)红利。

详细而言,虽然特斯拉此前终年盈余,然而经验过“消费天堂”期,也就是无奈规模化量产的期间。“现在,一年消费十辆车,跟一年消费十万辆车的老本是纷歧样的,规模越年夜,老本越低,正在肯定规模下,就会有红利的机会。”贾新亮剖析道。

因此,特斯拉毛利始终放弃正在稳固状态。公司全体的毛利率不断维持正在20%以上,汽车发卖的毛利率从2019年第一季度的2.5%逐步晋升到这一季度的25.4%。如今特斯拉根本处于盈亏均衡状态,净利率仅为1%阁下。跟着将来发卖额进一步晋升、消费规模进一步扩展,能够预感特斯拉将会进一步开释红利空间。

材料起源 / 财报、公司官网 制图 / 燃财经

材料起源 / 财报、公司官网 制图 / 燃财经除了了卖车外,特斯拉一个没有容疏忽的因素正在于它的软件零碎。

安信证券正在其研报中称,其实特斯拉一年夜隐秘支出是软件支出。现实上,特斯拉也正在财报中明白,这次红利的次要缘由是升高了员工的薪资开销、当局信贷和4800万美圆的“全主动驾驶”技巧的预支定单。

特斯拉软件营业次要包罗:Autopilot FSD齐全主动驾驶选装包、OTA付费晋级和初级车联网性能。此中,FSD是特斯拉最外围的使用软件,也是其现阶段软件支出的次要起源。

特斯拉正在财报里其实不间接披露这局部的业绩数据,然而公司CFO Zachary Kirkhorn正在2020年第一季度业绩阐明会上地下了软件“递延支出”的概念,并具体引见了FSD支出的财政确认规定:当生产者抉择激活FSD套件后,特斯拉能取得6000美圆(现已下跌至8000美圆)的现金,公司会将此中一半确以为当期支出,另外一半记为递延支出。

依照他的说法,截至2020年第一季度,特斯拉的FSD递延支出曾经超越6亿美圆。可见,特斯拉卖车以外的软件支出,利润丰富。

现实上,要想完成量产、取得市场认可,并不是易事。

特斯拉的外围竞争力起首是产物翻新,而且老是能凌驾人们的预期。贾新光对燃财经剖析,特斯拉是单纯做电动车的企业,以前并无传统汽车制作的经历,有不少概念与传统车企没有同,如年夜显示屏、纯电驱动、智能驾驶等。

无名投资人Benedict Evans正在博客中指出了要害——因为以电驱动,特斯拉让电池替代了燃油箱,而电念头将扭转整个汽车构造、消费形式以及供给链构造。

除了此以外,造车新权力与传统车企最年夜的差异是软件管制所有,硬件提供功能,而要达到这一点,需求有集成技巧,也就是说能够正在一个地方管制板大将这些组件的管制器、传感器、执行器等集成,并用一个较为对立的操作零碎(软件)对它们进行管制。

正在其余新造车还正在依托Tier 1方面洽购、七拼八凑的阶段,特斯拉曾经自成零碎且把握了模块化以及集成化的才能。

加上特斯拉的产物力,进一步关上了公司的红利空间。2008年,特斯拉公布双门敞篷电动跑车Roadster,高举高打;随后公布的Model S以及Model X定位高支出人群;2017年则开端推出布衣产物Model 3以及Model Y 。

另外,特斯拉推翻传统的汽车发卖模式,间接面临生产者,免却经销商这一环节的老本。

前华尔街剖析师Gene Munster正在一份陈诉中间接点清楚明了为什么资源以及市场偏幸特斯拉,“特斯拉之以是获胜,是由于他们的产物比汽油以及电力竞争敌手都好患上多。”

频仍被做空面前的估值泡沫

如斯夺目的业绩以及股价,市场也就不成防止地堕入一致。有支持者天然有做空者,并且后者年夜有人正在。

马斯克乃至一度推出“做空短裤”,订价69.42美圆,一经推出便发卖一空。

驰名做空机构香橼钻研正在推特上示意,他们置信,假如马斯克是一位基金司理的话,他也会抉择做空这只股票。

摩根年夜通证券(JMP Securities)剖析师指出,“咱们依然置信,到2025年,特斯拉能够成为一家市值达1000亿美圆的汽车公司,然而即便思考到咱们的根本面,也无奈患上出正当的理由来争执该股票的估值应高于以后程度。”

连已经的支持者,华尔街一名特斯拉的年夜多头也下调了该股的评级,并对客户收回正告:至多今朝尚未让人服气的推进特斯拉持续走出惊艳下跌走势的理由。

起源 / 视觉中国

起源 / 视觉中国Miller Tabak的首席剖析师Matt Maley曾正在雅虎财经的第一理财上指出:“当一只股票年夜幅下跌时,我的意义是五六天内有43%的下跌,只有正在股票崩盘后才会发作。特斯拉尚未做到这一点。当年夜退潮呈现时,股票翻了一倍多。假如他们提出COVID-19疫苗,兴许一家公司能够进步43%。”

这话没有无情理。

一方面是特斯拉的不少数据横向比照的确不外硬。福特汽车公司的市值仅为特斯拉的非常之一,2019年正在华销量曾经抵达了56.79万辆,而市值仅为特斯拉五分之一的本田,2020年的寰球销量指标为1070万辆。比照看特斯拉,虽然成为了寰球市值最高的汽车制作商,但它对寰球总销量的奉献很小,2020年的指标也不外50万销量。

同时,特斯拉所对标的另有同为高后劲的科技股。摩根士丹利的剖析师Adam Jonas正在一份投资者陈诉中指出,投资者将特斯拉像科技股苹果、亚马逊同样看待,它们正在几年前市值达到3000亿美圆之后就开端起飞。但当特斯拉的市值达到3000亿美圆时,其支出以及税前收益却远低于两家科技公司。

虽然本季度特斯拉的交付状况惊人,但很多剖析师也看出了面前的隐忧。

CFRA的汽车行业专家Garrett Nelson正在承受媒体采访时指出,特斯拉汽车4月至6月注册量,正在美国最年夜的市场加利福尼自由亚州降落了近一半。从5月下旬至今,特斯拉曾经将美国地域的Model S以及Model X提价了5000美圆,将Model 3提价了2000美圆,Model Y长续航版起售价正在两次年夜幅提价后,曾经降至5万美圆之内。

很多剖析师把这视作风险的旌旗灯号——特斯拉不能不提价来安慰需要。

更为致命的是,因为跑患上太快,速率以及数目一度成为特斯拉倒退的优先级,后果是频频堕入N重“成绩门”:2018年,特斯拉的Model X正在Autopilot开启状态下,撞上路边匝道致驾驶员殒命;2019年,一车主正在Autopilot状态下关照后座的狗,追尾一辆警车;特斯拉发作数次自燃,2019年4月21日,上海徐汇区裕德路泰德花苑小区公开车库内,一辆特斯拉轿车忽然冒出白烟,进而起火熄灭,火势还殃及了方圆停靠的其余车辆,自燃进程全程被监控器记载上去,一工夫谈特斯拉色变……

特斯拉无须置疑是具备推翻性的。公司不断有新的概念、产物进去,紧跟电动化、数字化趋向,以翻新技巧为导向,撑持着高市值。

但也如天下乘用车市场信息联席会秘书长崔东树此前对媒体诠释的同样,特斯拉的泡沫危险是一定存正在的,一来估值过高,二来股价比来涨患上过快,今朝来看,仍是心愿特斯拉正在倒退进程中把泡沫填平。

*题图起源于Pexels。

- 5星

- 4星

- 3星

- 2星

- 1星

- 暂无评论信息